- 销售热线:0573-84027080

- E-mail:sales@chinaoiles.com

近日,宁波利安科技股份有限公司(以下简称“利安科技”)冲刺深交所创业板将迎来关键时刻。深交所创业板上市委于12月30日对其首发上市审核。

招股书显示,利安科技拟发行股份不超过14060000股,占发行后总股本的比例不低于25.00%。公司本次拟募集资金6.41亿元,大多数都用在宁波利安科技股份有限公司滨海项目(玩具日用品类产品精密注塑件扩产项目、汽车配件类产品精密注塑件扩产项目、医疗器械类产品精密注塑件扩产项目、研发中心建设项目)和宁波利安科技股份有限公司消费电子注塑件扩产项目。

需要指出的是,利安科技存在业绩先快速地增长而后又大幅放缓,呈现出剧烈波动。在客商结构中,公司还存在过度依赖单一客户情形,外协采购占比近四成。突击的客户与突击供应商产生交织,助推公司上市关键年份业绩大幅增长。

利安科技2019年度至2021年度的营业收入分别是2.34亿元、4.35亿元和4.68亿元,扣非归母净利润分别为2,855万元、6,180万元和6,011万元。

值得一提的是,公司的2020年业绩大幅度增长,而2021年却出现增长失速。

2020年度较2019年度,发行人营业收入大幅度增长85.74%,扣非归母净利润大幅度增长116.47%;公司2021年营业收入为4.68亿元,较上年增长7.50%,增速出现大幅放缓,公司2021年度扣非归母纯利润是6,011万元,较上年下滑2.74%。

以上数据或表明,公司业绩波动较大。利安科技不仅业绩较为波动,其业务也出现极度依赖单一客户的情形。

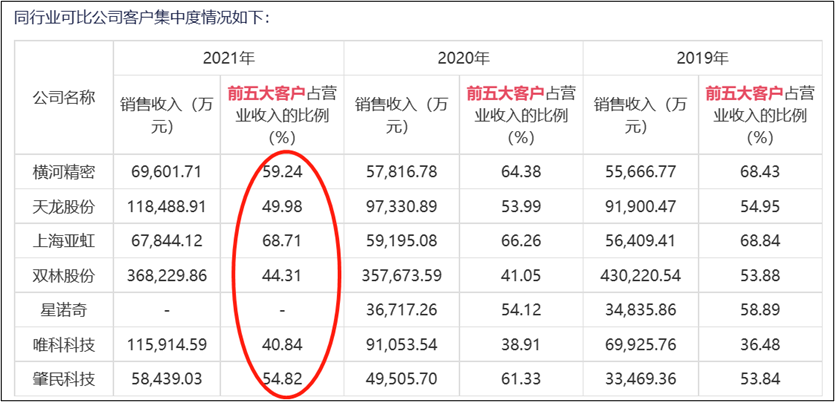

招股书显示,2020年至2021年,公司前五大客户收入占比分别为94.16%、91.2%、88.24%。能够准确的看出,公司的前五大客户过度集中。这是否是行业共性特征呢?

进一步对比可比同行发现,大部分可比公司的前五大客户维持在40%至68%之间。显然,利安科技的客户结构有别于同行。

不仅如此,公司对单一客户存在重大依赖。利安科技是罗技集团部分品类注塑产品的唯一供应商。

报告期内,公司为罗技集团及其供应商提供应用于鼠标等消费电子科技类产品的精密注塑模具及注塑产品,向计算机显示终端为罗技集团的出售的收益分别为2亿元、3.02亿元、3.28亿元和2.39亿元,分别占当期营业收入的85.43%、69.29%、70.10%和68.77%。

根据《首发业务若干问题解答》指导条文,发行人来自单一大客户主要经营业务收入或毛利贡献占比超过50%以上的,原则上应认定为对该单一大客户存在重大依赖,在发行条件判断上,应着重关注客户的稳定性和业务持续性,是不是真的存在重大不确定性风险。对于非因行业特殊性、行业普遍性导致客户集中度偏高的,保荐人在执业过程中,应充分考虑:

(2)该集中是否可能招致对其未来持续盈利能力存在重大不确定性的重大疑虑,进而影响是不是满足发行条件的判断,特别是在扣除该等客户集中的经营业绩后发行人是否仍然符合发行条件。

对于利安科技客户过度集中问题,尽管客户结构占比有别于同行,但是公司在招股书坚称合乎行业惯例。此外,对单一客户依赖问题,公司称与罗技集团合作的历史,业务稳定性和可持续性,且交易的定价原则和公允性。

2020年起,公司玩具日用品类收入增长较大,系与SpinMaster开始合作所致。SpinMaster系由宁波尚引介绍,2021年11月前,公司将玩具类产品全部生产工序交由宁波尚引完成,2021年11月起,SpinMaster所需的注塑成型玩具产品转由公司生产,热压成型玩具产品全部生产工序继续由宁波尚引完成。

2020年新增SpinMaster后,对公司贡献的销售额为7842.65万元,占当期收入的18.01%。如果剔除该客户收入,公司上市期间的收入增速显然将“失色”。

值得注意的是,2019年10月前,SpinMaster为宁波尚引的客户;2019年10月SpinMaster成为公司客户,宁波尚引为企业来提供外协生产服务,导致2020年公司成为宁波尚引客户,宁波尚引在履行完毕在手订单后不再向SpinMaster销售。

对于这种合作模式的合理性解释,公司称,由于宁波尚引生产组织和技术能力不能够满足SpinMaster对玩具产品日益趋严的质量发展要求,导致多次因质量缺陷、交货不及时等原因被SpinMaster罚款。同时,宁波尚引缺乏精密模具设计能力,内部管理也不够精细,导致生产所带来的成本较高,到2017年末已处于资不抵债状态。另外,当时刘大玮家族陷入债务危机,没有能力补充宁波尚引的流动资金,导致宁波尚引经营陷入困境。

然而,2019年宁波尚引已经扭亏为盈,但仍将SpinMaster介绍给利安科技,是不是真的存在商业合理性?

对此,公司解释称,从2018年8月起,公司开始向宁波尚引提供技术和管理支持,具体包括模具设计及结构优化、物料清单标准与定量化、生产的基本工艺设计、项目管理流程的优化、质量管理流程的优化等工作。公司对宁波尚引提供技术和管理支持后,有效地降低了宁波尚引的生产所带来的成本,宁波尚引的经营出现好转,2019年宁波尚引实现扭亏为盈,得以持续经营。2018年下半年开始,SpinMaster对宁波尚引质量、交货期等问题的罚款大约减少了50%。但是,从长期看,考虑到玩具产品迭代频繁、升级换代迅速的特点,旧品类产品将逐渐淘汰,宁波尚引缺乏新产品研究开发能力,其自身经营仍难以维持。

颇为不解的是,公司又同时将相关订单交由宁波尚引生产。这似乎与上述说法难以自洽。

SpinMaster成为前五大客户后,宁波尚引也由此跻身成为公司第一大供应商。2020年至2021年,公司向宁波尚引采购金额分别为7953.71万元、8002.92万元;2022年上半年,对其采购金额为便以的采购金额成为2051.11万元。

2019年-2021年11月,公司向SpinMaster销售的产品全部由宁波尚引生产完成。对此,监管对此商业合理性也产生质疑。

对此,公司称SpinMaster需要对供应商对应的生产地进行审核,由于公司产能不足,2019-2021年11月期间,赫钡贸易指定宁波尚引办理生产地审核,因此SpinMaster交付给赫钡贸易的订单,由宁波尚引外协生产。

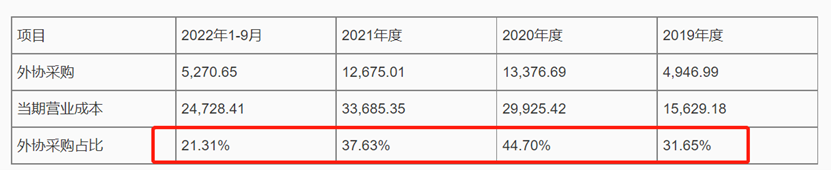

值得注意的是,公司外协采购金额占比较高。报告期内,公司的外协采购金额分别为4946.99万元、1.34亿元、1.27亿元、5270.65万元,占同期成本之比分别为31.65%、44.7%、37.63%、21.31%。

申请文件显示,企业主要从事精密注塑模具以及注塑产品的研发、生产和销售,其中注塑产品收入占比约85%以上。基本的产品应用于消费电子、玩具日用品、汽车配件和医疗器械等领域。公司2022年获得浙江省“专精特新”中小企业。报告期内,公司的研发费用分别为996.05万元、1744.29万元和2388.65万元,占据营业收入的占比分别是4.25%、4.00%和5.10%。

对此,监督管理要求公司结合所处行业特征、主要经营业务应用领域及同行业可比公司对比情况,研发投入及新产品研究开发情况,核心技术的先进性指标等,说明发行人基本的产品和核心技术的创新性情况,核心技术的主要特征和先进性体现,未来发展的新趋势及主要影响因素,发行人产品是不是具备核心竞争力及主要竞争优势。

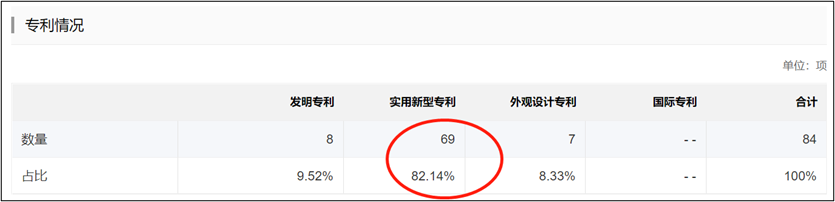

我们进一步发现,公司大部分专利以实用型专利为主,技术上的含金量较高的发明专利较少。多个方面数据显示,公司的发明专利数量为8,占比为9.52%;而实用型及外观涉及专利数量占比超90%。

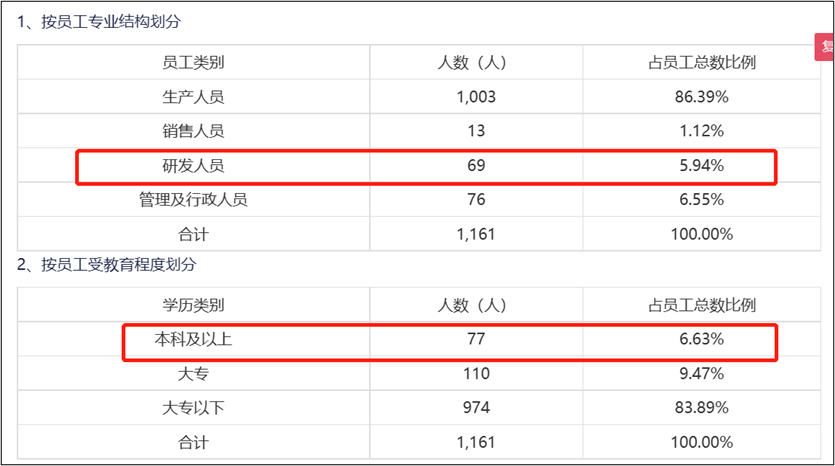

从员工专业结构看,研发人员占比仅为5.94%。与此同时,公司的本科以上学历员工数量占比为6.63%。有必要注意一下的是,公司研发投入在上市前夕大面积上涨。这是不是真的存在突击“拼凑”研发嫌疑?

此外,公司历史上劳务派遣用工比例比较高,存在劳务派遣用工比例超过10%的情形。申请文件显示,报告期各期,利安科技的劳务派遣用工占比分别是25.45%、52.04%、9.58%。