- 销售热线:0573-84027080

- E-mail:sales@chinaoiles.com

随着我国汽车工业发展进入快速地增长阶段,被称为“汽车工业之母”的汽车模具行业也得到迅速发展。行业规模的扩大,吸引了一大批企业涌入竞争,除了一汽模具制造有限公司、东风汽车模具有限公司、天津汽车模具有限公司等一些本土的老牌模具企业外,外资企业和别的行业中的大规模的公司也纷纷将业务拓展至国内汽车模具行业,预计行业未来竞争将进一步加剧。

目前,我国汽车模具制造企业约300余家,绝大部分规模较小,对接客户相对固定和有限,导致行业的市场集中度较低。此外,相较于国外企业,过去国内本土企业在技术和设备上相对落后,因此公司竞争多集中在汽车结构件和汽车覆盖件领域部分技术方面的要求相比来说较低的产品。而随着汽车模具市场需求的迅速增加,数字控制机床和计算机软件等先进的技术和生产装备在模具行业中的逐步应用,我国汽车模具产业形成了新的竞争格局。

一方面,行业竞争慢慢的开始向中高端产品领域升级。从2018年中国汽车模具20强企业客户来看,包括千缘汽模、赛科利汽模、天汽模、成飞集成、海尔模具在内的行业重点骨干企业,不断进行产业体系升级,使公司产品逐渐向中高档汽车模具转型,逐渐成长为奔驰、宝马、奥迪等中高档车企的供应商。但是,目前国内具备综合竞争实力、可能生产高端模具的企业还为数尚少。

另一方面,汽车模具本土企业的竞争还在加剧。对于原来的汽车模具企业来说,近两年通过加强合作,以扩大规模竞争优势和技术优势,例如,作为我国最大的汽车模具生产企业之一,天津汽车模具有限公司合作成立了鹤壁天淇汽车模具有限责任公司,扩大业务规模;而成都飞机工业集团公司联合成都航空仪表公司、浙江吉利集团等共同创立四川成飞集成科技股份有限公司,从事汽车等模具设计、研制和生产,欲打造西部最大的汽车模具生产基地。行业内企业合作的加强以及企业规模的做大,将加速行业洗牌,短期内企业阵营间的竞争会加剧。

而对于别的行业的潜在竞争者,部分企业也通过与业内企业合作的方式切入展开竞争,如知名酒企五粮液便通过合作打造汽车模具生产基地,实现了多元化业务扩张。行业外竞争对手的加入,也将加剧行业竞争。

值得一提的是,本土企业除了通过合作扩大生产规模,提高竞争力之外,模具企业还开始改变以往各自“大而全”的发展模式,在区域上形成产业集群,加强企业间的分工协作,组成一个利益共同体,发挥各自最大优势以提高生产效率,提升产品竞争力。目前,在我国浙江北仑、黄岩地区,广东深圳、东莞等地已经初步形成了一定的汽车模具产业集群。

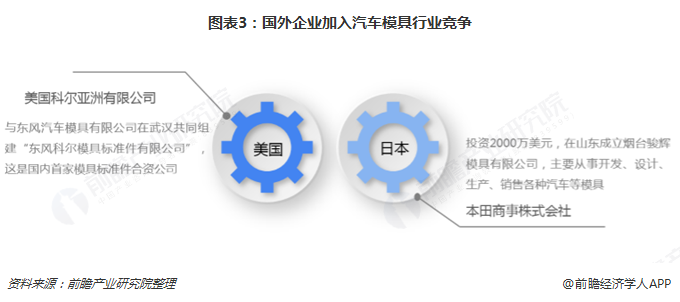

除了本土品牌竞争加剧以外,外资汽车模具企业也开始在华加速布局。例如,美国科尔亚洲有限公司合作组建了国内首家模具标准件合资公司;日本本田商事株式会社投资2000万美元成立烟台骏辉模具有限公司,主要是做开发、设计、生产、销售各种汽车等模具。

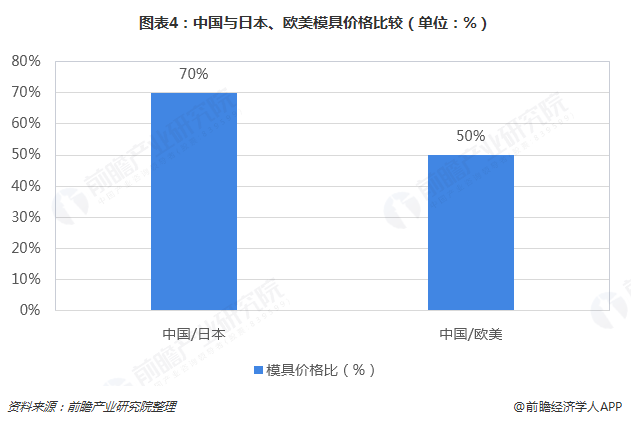

外资品牌的竞争在高端模具上有着非常明显的优势。从中国与日本、欧美模具价格的比较来看,中国模具的价格较低,这意味与国外高端模具产品相比,中国模具产品定位偏向中低端。事实上,尽管中国模具生产总量虽然已位居世界第三,但设计制造水平在总体上落后;我国技术上的含金量低的模具已供过于求,市场利润空间狭小,而技术上的含金量较高的中、高档模具还远不能适应国民经济发展的需要,仍有很大一部分依靠进口,近年来每年的进口金额都在100亿元左右。

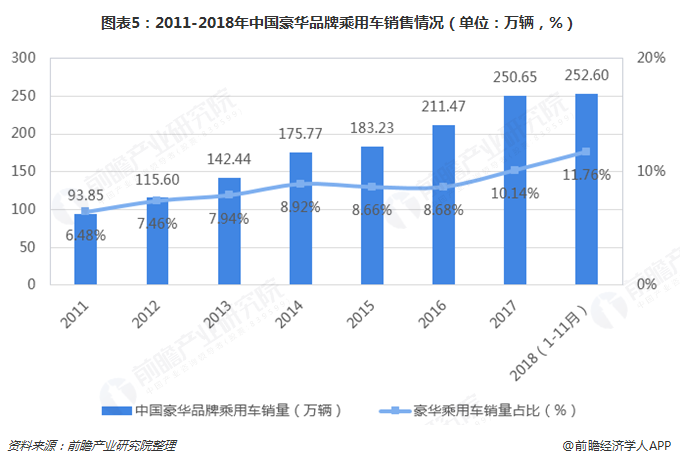

此外,汽车模具的高端化也是必然趋势。2011年至今,中国豪华品牌乘用车销售量占比不断的提高,表明国民汽车消费的高端化趋势已经显现。未来本土企业加强高端模具的研发、设计和生产能力不但可以有效抵抗外资公司竞争,还能提前抓住汽车高端化发展机遇,赢得更大的市场空间。可见,高端模具将是汽车模具企业,尤其是本土企业未来竞争的重中之重。

以上数据及分析均来自于前瞻产业研究院《中国汽车模具行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对汽车模具行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来汽车模具行业发展轨迹及实践经验,对汽车模具行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。